新闻资讯

壹涨or跌?2023年房贷利率将调整!??

2023-02-18

2023-02-18  浏览次数:次

浏览次数:次  返回列表

返回列表央行最新报告公布,其中尤其强调:9月29日出台的新政将首套住房商业性个人住房按揭利息下限不超过LPR减20个基点的要求阶段性放宽至2022年底。

2023年,房贷利息又要涨了?!

NO.1|壹

涨or跌?

2023年贷款利率将上调!?

11月16日,央行发布2022年第三月份美国货币制度执行报告。其中确立指出:

2022年9月29日,人民银行、银保监会公布通知,决定阶段性放宽部分城镇首套住房按揭利息下限。符合条件的城市政府,可自主决定在2022年底前阶段性保持、下调或更改当地新申领首套住房按揭利息下限。

商业性个人住房按揭利息采用“三层定价模式”:

1、全国层面,人民银行、银保监会确认全国层面的房贷利息政策下限;

2、地方层面,各城镇政府在全国层面的新政底线基础上,按照“因城施策”原则确认当地商业性个人住房按揭利息下限;

3、商业银行层面,商业银行综合考量资金费用、信用风险等原因,与贷款人协商确认准确利率水平。

现今,无锡的首套住房商业性个人住房按揭利息下限为担保市场价格利率(LPR)减20个基点,第二套住房商业性个人住房按揭利息下限为LPR加60个基点。

此外,如果将来没有新的新政颁布,现阶段的低利率虽然将能够维系。

只是,目前市场上还有另外的一种声音。

近期,证券日报报导称:

11月15日,央行开展8500万元中期贷款便利(MLF)操作和1720亿元公开市场逆回购操作,均保持利率不变。此外,央行称,11月以来人民银行已通过担保补充贷款(PSL)、科技变革再贷款等软件投放中大量流动性3200亿元,中大量流动性投放数量已超过本月MLF到期量。

专家表示:央行此次操作兼顾了中大量和短期流动性供需的平衡,达到了维护流动性合理充裕、防止资金再次淤积和空转套利、以结构性领域进军拉动经济低迷回升,以及注重内外平衡的多重目的。

接下来,为加力稳增长、控风险,引导房地产市场尽快推动软着陆,年内5年期以上放款市场价格利率(LPR)有望调降,而今年初再度降准的必要性和概率更高。

小编认为,明年房贷利息就是会下降而是降低,主要还是要看今天一段时间市场的体现,让我们拭目以待。

NO.2|贰

金融16条出炉

稳定楼市刻不容缓

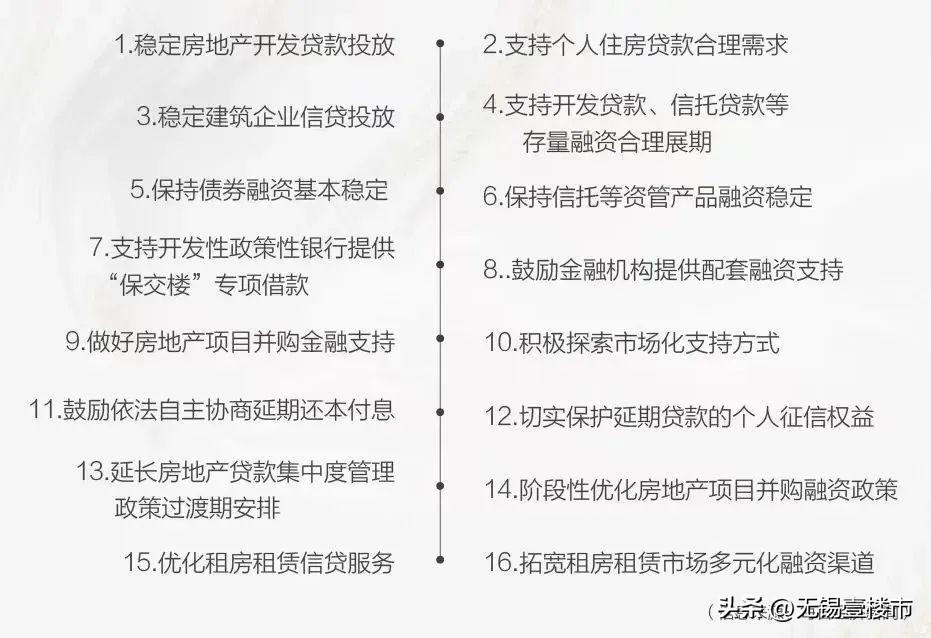

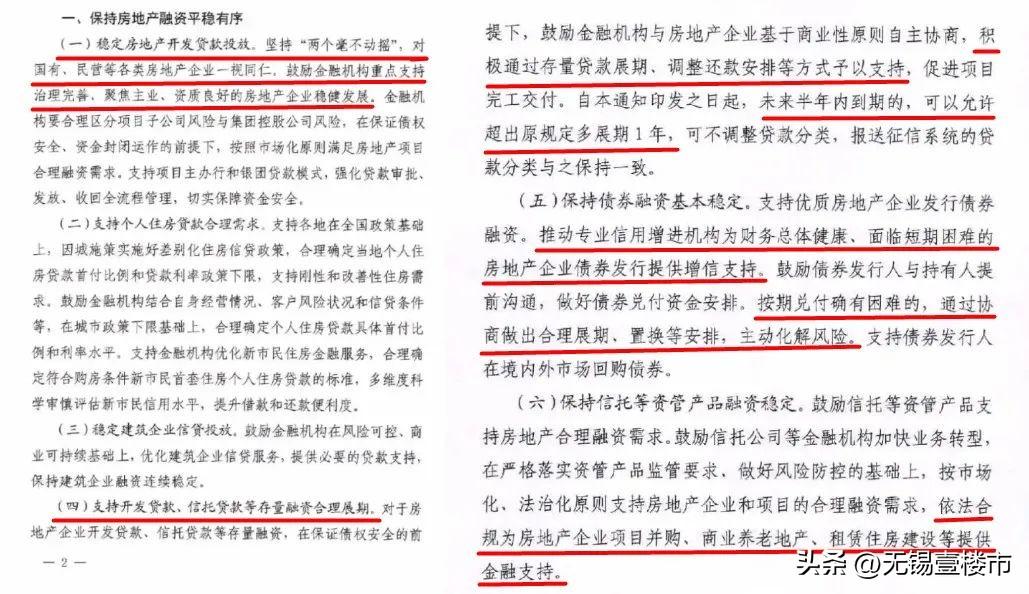

前不久,稳定地产的“金融16条”出炉,给房企和买房者注入了一针强心剂,这金融16条大约可以分为下面几类:

一、保资金,优化房企融资政策

做好房地产项目并购金融支持;

阶段性优化房地产工程收购融资政策;

稳定建筑企业信贷投放。

目前的房地产业过度的金融化,根据国家统计局数据显示,我国拥有总资产1302万万元,其中房地产的资产总值300万万元银行贷款年利率,占我国总资产的23%。房地产市场的注资规模预计超过75万亿以上。

卡住金融也就非常于掐住了地产的命门,三道红线,地产去金融化的大方向是对的。

融资政策的改进,一定程度上可以帮助部分房企渡过困局,给与人们必定机会作出转型。

二、保交楼,稳民生

支持开发性制度性银行提供“保交楼”专项借款;

鼓励金融机构提供配套融资支持;

积极构建市场化支持模式。

去年以来,部分楼盘延期交付引发社会关注。

7月28日举行的中共中央政治局会议规定,“压实地方政府责任,保交楼、稳民生”。

8月份,住房和城乡建设部、财政部、人民银行等有关部委制定机制,完善制度工具箱,通过政策性银行专项贷款形式支持已售逾期难交付房屋工程建设交付。

保交楼,才能守住消费者的自信。

三、保房企,输血银行贷款年利率,推进债务延期

支持开发贷款、信托贷款等存量融资合理展期;

稳定房地产开发贷款投放;

延长房地产贷款集中度管理制度过渡期安排;

保持债券融资基本稳定,支持优质房地产企业发行国债融资;

保持信托等资管产品融资稳定。

支持房企的发债,可以解决这些房企现阶段的压力。只有房企的负债压力减轻了,全力保交付,于国于民都是好事。

四、支持个人合理的住房需求

支持个人住房贷款合理需求

鼓励依法自主协商延期还本付息

切实保护延期贷款的个人征信权益

去年初,受到疫情影响,不少个人的借钱还款受到制约。合理延期对于你们来说都是非常重要的。

同时,今年开始各部门反复提及了“合理的住房需求”

3月5日,中央政府工作报告强调:“支持商品房市场更好满足购房者的合理住房需求”;

3月30日,中国人民银行货币制度委员会举行会议,提出“更好满足购房者合理住房需求”;

4月29日,中共中央政治局大会将“合理住房需求”做了进一步阐明,即“支持刚性和提高性住房需求”;

特殊时期,各地房地产制度应因时制宜,给予购房者期望与信心。