新闻资讯

一下关于融资利息相信很多人第一印象除了银行的借贷是高利贷

2023-04-03

2023-04-03  浏览次数:次

浏览次数:次  返回列表

返回列表成为一个8年从业的融资人

从国企的金融供应链金融

到民间借贷的金融居间人

再到国企不良资产处理的我

给你们交流讨论一下关于融资利息

那你对收益和还款的方法又有多少知道呢

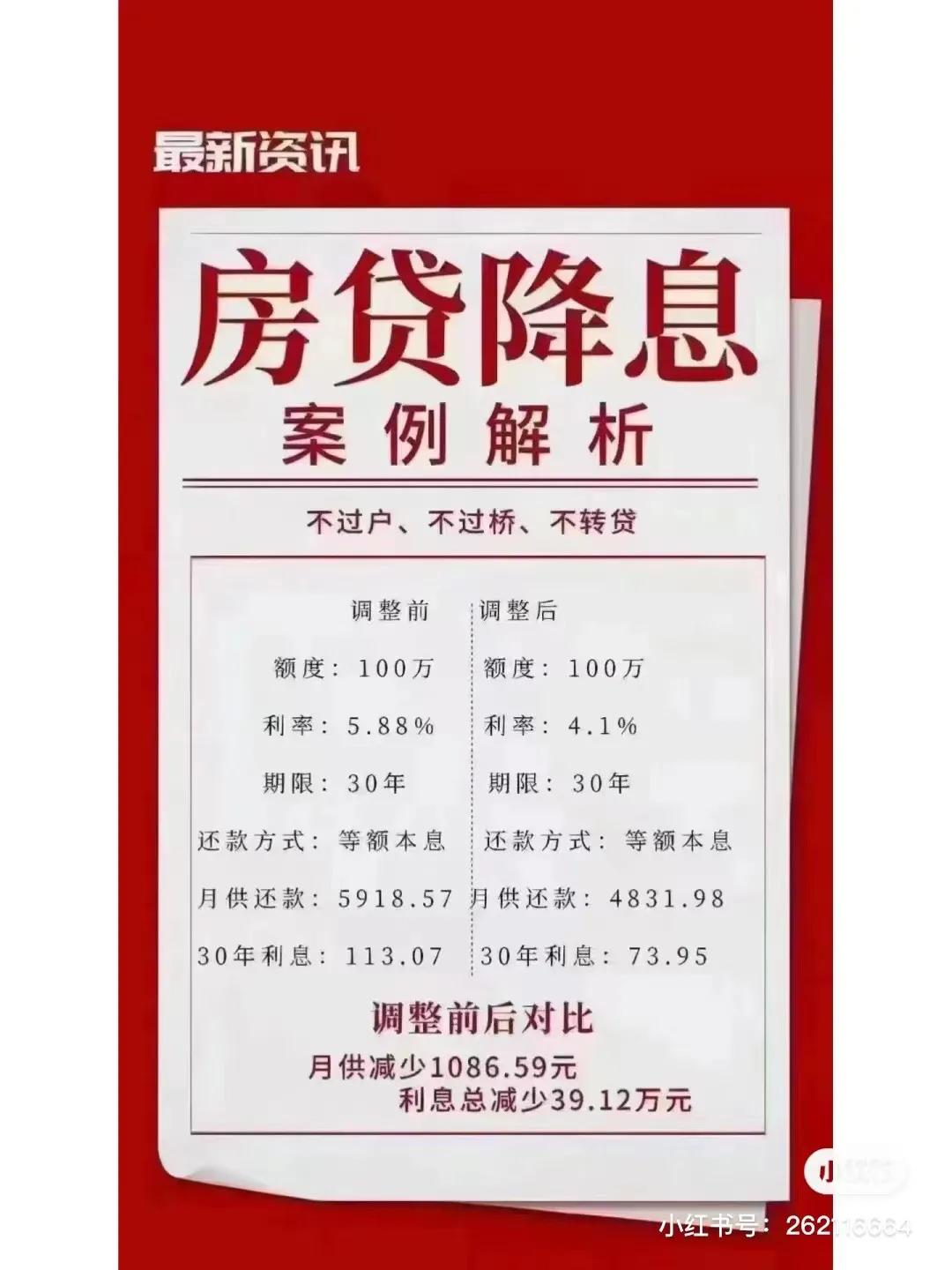

相信大家都曾遭遇过融资难,融资贵很多难题,为何某些弊端会存在呢?难道是信息差造成的。也是一些贷款的中介鼓吹出来的,以及对央行出来的新政进行了误导,以至于大家加了一些贷款中介被人们打的广告所误导,现在的房贷利息真的有这样低吗。

以下需要大家加了贷款中介不陌生的一些同学圈广告配图

以上的图是小卢从诸多渠道他们发得最多的挑选出来的,给你们普及一下。

上述所说的转贷,是把原本做了高利息的贷款转成经营性担保借款(后续简称经营贷)。

那经营贷有分为两种还款的方法:

等额本息和先息后本

等额本息,顾名思义即还本息也还利息。

先息后本,即先还本息,到期再还本金。

那以上图片的宣导真的是对的吗?

虽然你们打了个擦边球,把两种还款方式做了个欺骗。

以下给你们看看为何说是忽悠

现在央行采用的是lpr作为各大行的贷款参考值。何为lpr?

LPR叫做贷款行业价格利率,是从20213年起初的,人民银行宣布从2013年10月25日起实行LPR集中报价和公布制度。现行的LPR包括1年期和5年期以上两个品种,LPR市场化程度较高,能够充分体现信贷行业资金供需状况,使用LPR进行贷款定价可以抑制产生行业化的放贷利率,提高行业利率向贷款利息的传导效率。

LPR全称为信贷行业价格利率。它是由带有代表性的报价行,根据本行对最优质用户的放贷利率,以公开市场操作利率加点形成的方法报价,并由央行授权全国分行间同业拆借中心计算并拟定的基础性的放贷参考利率,的按揭参考利率商业贷款利率2013,各金融机构应主要参考LPR进行贷款定价。我国的LPR报价行由18家银行组成。

那这个lpr是每个月升级一次,会在网上发布,有分为1年期,1-5年期,5年以上期作为参考值。

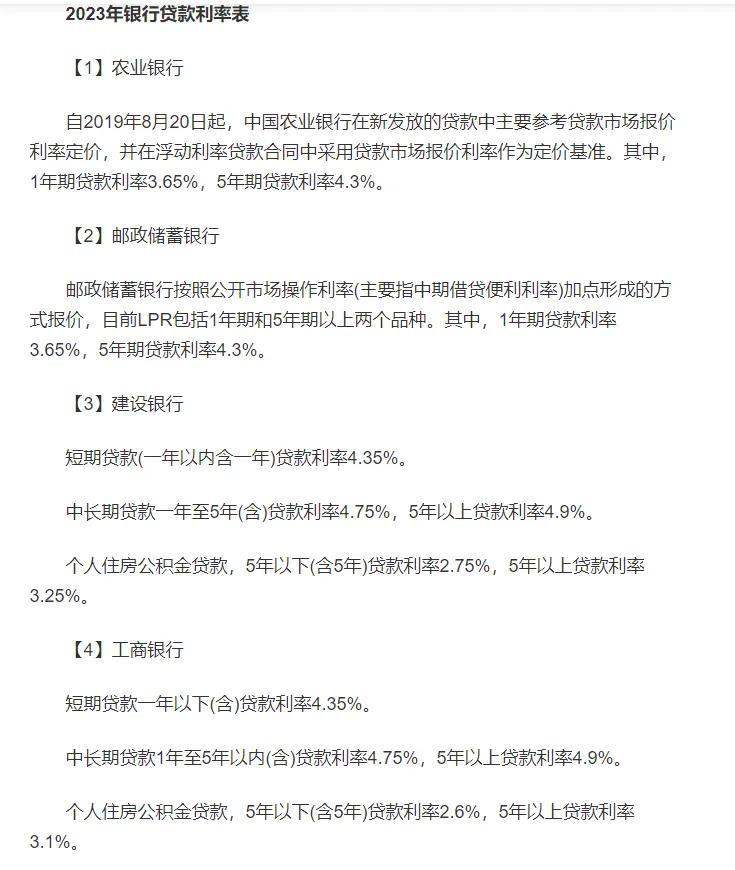

这是截至到2023年2月9日最新的lpr利率

图中所示,1年期为3.65%,5年期为4.3%

这是最新的四大行的按照最新Lpr出台的,短期,中大量商业贷款利率2013,以及5年期以上的利率。

那为何说贷款中介打了一个擦边球呢,各位做了按揭贷款的,相信他们都明白期限是10-30年的等额本金或者等额本息。(非常大一批人都是5.8%以上利率去做按揭的)。而借款中介用一年期的LPR参考值来糊弄人,去算10-30年,那置换利息肯定划算。

按现在5年以上期限的贷款基本稳定在4.9%的年化,除非某些银行有降BP(基点)。相对于活动促销的让利活动类似。

以下是按4.9%年化100万20年240期的还贷以及月供,综合收益并且综合到期总还款。

等额本息是指一月还款一致,240期的本息平摊在月供上。

等额本金也是开始月供较多,后面月供较少。

两者都是有一个共同点:前期基本还的是收益,本金还的并不是这些。

为何要说LPR,为何要谈等额本息这种还款方式呢。

现在大个别中介所宣导的3.65-3.85%利率的置换利率虽然是短期的房贷,但是计算的方法确是根据20-30年的月供。

那真实的状况是如何的呢?

近些年由于经营贷的火爆,让这些月供一族被宣称置换利息的旗号,忽悠变成了经营贷。其实银行针对经营贷的本意是想扶植中小微企业解决资金周转的困难所推出的贷款产品,但是实际上这些中介打着低利息的广告让这些工薪一族进行转贷。导致后续目前这些不良资产涌出来。

经营贷的收款方式:先息后本和等额本息

先息后本是让中小微企业短时间内的资金周转主要的还贷方式,还款利率通常在3.65%-3.95%之间(准确看银行是否有上浮基点)。还款期限通常是以1年期,3年期,和5年期一个循环。为何贷款中介说3.65%的利息可以10年期呢,其实是银行的制度,给与一个贷款数额最长10年一个期限,但是借款协议是按1-5年期(12-60期)去达成,到期是再次签协议,以及从新走一次审批的。(如贷款之后发生逾期等状况,银行是有权力中止放贷并规定偿还本息)

为何说先息后本适用于中小微企业呢,因为月供只应该还本息,有足够的热钱去盘活企业。很多传统产业有资金回笼的周期,压了钱在货品上。适用于资金周期性回笼,所以该种还款方式是随借随还,资金最大化的使用出来。

举个实例:100万,先息后本1年期(12期),年化利率是3.65%

则利息是1000000×3.65%=36500元

如像贷款中介说的20年期,则是

36500×20=730000元费用,到期偿还本金,本金加费用:1000000+730000=1730000元

等额本息主要所推崇的是中大量或者长期的方法,适用于每个月有固定的收入来源。一般周期为5年以及5年以上。(这就涉及到所谓的气球贷还款方式了)。这种还款方式月供是包括部分本金,每月的还贷压力是较大的。5年期的放贷利率是4.3%,5年以上是4.9%的年化。

现在大个别银行采取的3年期,5年期,8年期,5年期摊分20年期还款,10年期摊分20年期还款,10年期,20-30年期等还款期限。

有何不同呢?

周期越短还款压力越大

比如:借款100万

3年期,摊分这100万,月供接近3万,一年还款36万。

5年期,摊分这100万,月供接近2万,一年还款24万。

8年期,摊分这100万,月供接近1.3万,一年还款15.6万

期限短还款压力越大,因为月供的基数也大。所以在这个之后,大个别银行推出了气球贷。何为气球贷呢?不过换了一种方法的让你短期内月供轻松,但是费用计算是较高的还款方式。

常见的是5/10,5/20,10/20

把本金和费用计算的周期成为10-20年,但是还款时间只有5-10年。相信他们了解了上面的奥妙之处(平*普惠把这还款方式玩得最透彻)。周期短月供压力类似贷款,但是等额还款,前10年基本都是还利息,后10年是还本金。这就是为啥网上众多人说如何月供了几年,就还了几万的本金的道理一样的。

文章到这是想你们能理解,所谓的低利息是期限或者账单方式捆绑起来的。很多贷款中介用了先息后本短期限的概念来算省了多少钱,其实真的省了钱吗?

小卢用最真实的算法给你算下,各位就明白了。

如借贷100万

银行会给出2种的还款方式

1是年化3.65%先息3年期,10年授信

10年到期后还本金

利息:1000000×3.65%×10年=365000元

月供:1000000×(3.65%/12)=3041.66667元

本金一分没少:1000000元

到期还款是100万本息➕36.5万利息

2是4.65%年化等额本息10年期,利息和本金平均到120期内

利息:252936.92元

每月月供:10441.14元

到期总还款:1252936.92元

算到此处。你们应当懂它们是怎样偷换了这个还款利率的概念了吧。

结语:目前多家银行基本推的都是先息后本的还款方式居多,目前做10年以上等额的银行只有3家商业银行。所以提倡置换利率能省钱的,真不是这样一回事。

之所以分享,是由于一个兄弟的堂哥,做了一笔经营贷,然后被套路了利息。贷款400万,到手340万。中间钱去哪了,相信你们应当懂了。主要是想网上的大家可以避免这种的坑,后续我就会逐渐分享一些融资这一块的举例。

融资的板块太多了,但是真的精的人不多。我没有揭对方短的含义,每一行也需要有这一行的规矩,钱能挣,但是不能玩套路的挣。本人的业务范围相当广,不是大佬,只能算都略知一二。从小额的贷款到巨额的民企以及项目注资都能给大家一点点小建议。业务范围:中小微企业的注资,不良资产处理等各个版块。[祈祷]