新闻资讯

银行信用贷款利息一般是多少?如何申请银行低利息?

2023-03-16

2023-03-16  浏览次数:次

浏览次数:次  返回列表

返回列表这些人想知道这次银行的信用担保费用通常是多少。但是实际的状况就是每家银行的按揭利率都是不一样的。当然国有银行的收益肯定偏低的,不过有一个别的商业银行利率也十分低,优惠期并且比国有银行还低。当然我们要根据实际的状况来定,大致可以分为三个档次。

第一:年化4%以内

四大行+个别商业银行的收益通常可以做到4%以内,比如像银行,工行等等,都可以做到3%以内。但是这类银行针对用户资质要求十分严苛。比较偏爱企事业单位,公务员,老师,医生,500强企业,本行贷款客户,本行理财客户,本行打卡工资客户,或者普通单位公积金月收取大于700元(个别银行规定大于1400以上)。

第二:年化4-7%

商业银行这类的收益占比而是非常多的正规银行无抵押贷款,因为遭到资金费用的缘由,所以利息上相对于四大行来说会高点,不过利息总体还是非常低的。也是相当偏爱单位不错的顾客,或者打卡5000以上,公积金700以上,或者本行的贷款客户,本行理财客户,本地房产客户群。

第三:7%-12%

这一类大多数是消费金融公司,很多银行和上市公司合作创办消费金融公司。但是它们的资金成本相当高。所以在利息上没有哪些太多的优势。不过在申请要求上而是放的非常宽松,对于资质一般的客户还是非常友好的。对于资质偏差还想办理银行的低利率的产品,消费金融也是一个不错的选择。

第四:年化12%以上

这一类大多数是理财,小贷公司。他们的目的就是挣钱,不管用户死活,大量投广告。不只是在阅读的文章中能见到,包括短视频,弹窗,外卖等等app上都有它们的广告。目标很明晰,不管客户资质好与坏,都是为了给你征信搞花,搞乱,所以这类的贷款一定要远离。珍爱生命,远离网贷。如果你硬是说你这类贷很好,那么就当我没说。

那么信用担保还款方式有什么?

等额本息、等额本金、先息后本、随借随还,

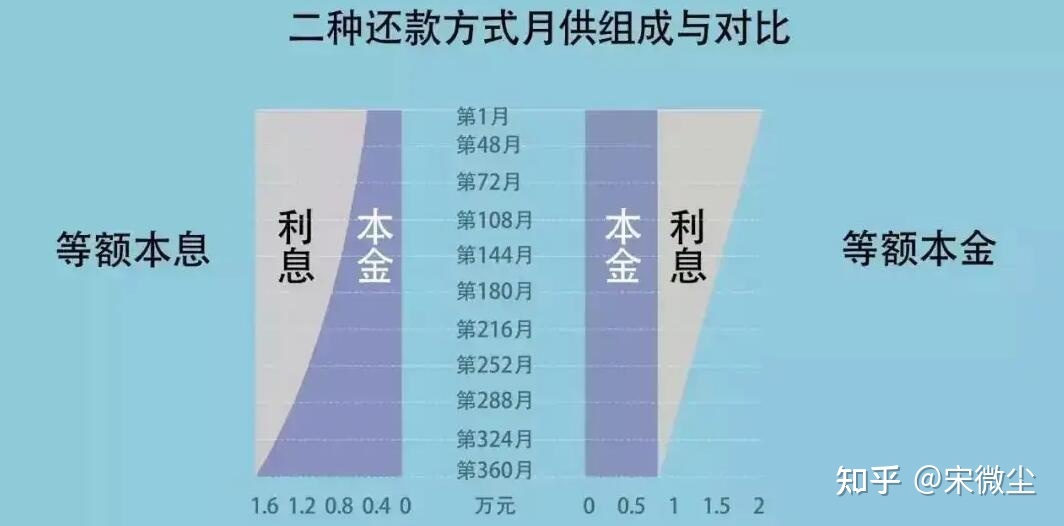

1、等额本息

是指在还款周期内,每个月还清总数额相同,每月账单中包含本金和当期收益,当期利息按期初剩余本金计算。

在还款周期中,每个月都在归还本息,因此每月帐单总数额中正规银行无抵押贷款,利息比率越来越少,本金比重越来越大。

优点

(1)一月还款总额相同,不用每月查询额度

(2)适用于长期限贷款(10年以上或更长)

缺点

前期多还费用,提前预支相对来说不靠谱

例如:

目前借10亿元,贷款期限为12个月,年利息为6%,等额本息还款法每月账单如下:

2、先息后本

指每月本息到期还本。就是说在还款周期内,每个月只需归还本息,在借贷到期以后一次性偿还所有本金。

优点

每月不还本息只还费用,还款压力小,资金利用率高。

缺点

到期以后还款压力大,因为需要一次性偿还所有本金。一旦发生资金周转不立即的状况,容易导致逾期,从而影响征信。

例如:

目前借10亿元,贷款期限为12个月,年利息为6%,等额本息还款法每月账单如下:

3、随借随还

指在贷款限额以内,随时可以借款,没有固定的还钱计划,随时可以还清借款,在借贷偿还以后,额度恢复。

这些还款方式一般是按天计算收益,不存在收取提前还款的手续费的状况;但是授信额度是可以循环使用、反复使用的,没有数量限制。

优点

按自己所需贷款,利息按天计算,方便灵活。

缺点

不同产品费率相差较大,选择贷款前必定要认真比对。

例如:

目前借10亿元,贷款日利率0.05%,30天后还款,随借随还还款额如下:

从以上可以看出,还款方式一定要按照自己的实际状况进行选择。

如果您应该大额资金用于投资需求,

①如果您应该的资金总额相当大,

在同样借款总额、相同期限下,

选择优先级建议:

先息后本>等额本息>随借随还

②如果您应该小笔资金救急的话,

在同样借款总额、相同期限下,

选择优先级建议:

随借随还>等额本息>先息后本

总结:利息的高低不只是取决于你选择的银行,更取决于你的综合资质(征信,负债,收入,资产,工作等等),不过显然的是这两年疫情过后,各大银行的收益基本上是历史最低,所以有资金需求的话抓住这一波申请贷款。最显然比像姐姐朋友借钱好(不只是欠人情,还很难还,更怕的是不借或者不还)。

我是有问必答,有消息必回的奔奔牛,码字不易,感谢您的关注!