新闻资讯

央行征信上记上一笔,借呗影响征信,就借了一万

2023-03-01

2023-03-01  浏览次数:次

浏览次数:次  返回列表

返回列表

支付宝的借呗、微信微粒贷,相信这些网友都用过吧。只要输入你想要的金额,然后输入密码。等1分钟,就会收到短信到账提醒,可以放肆买买买了。

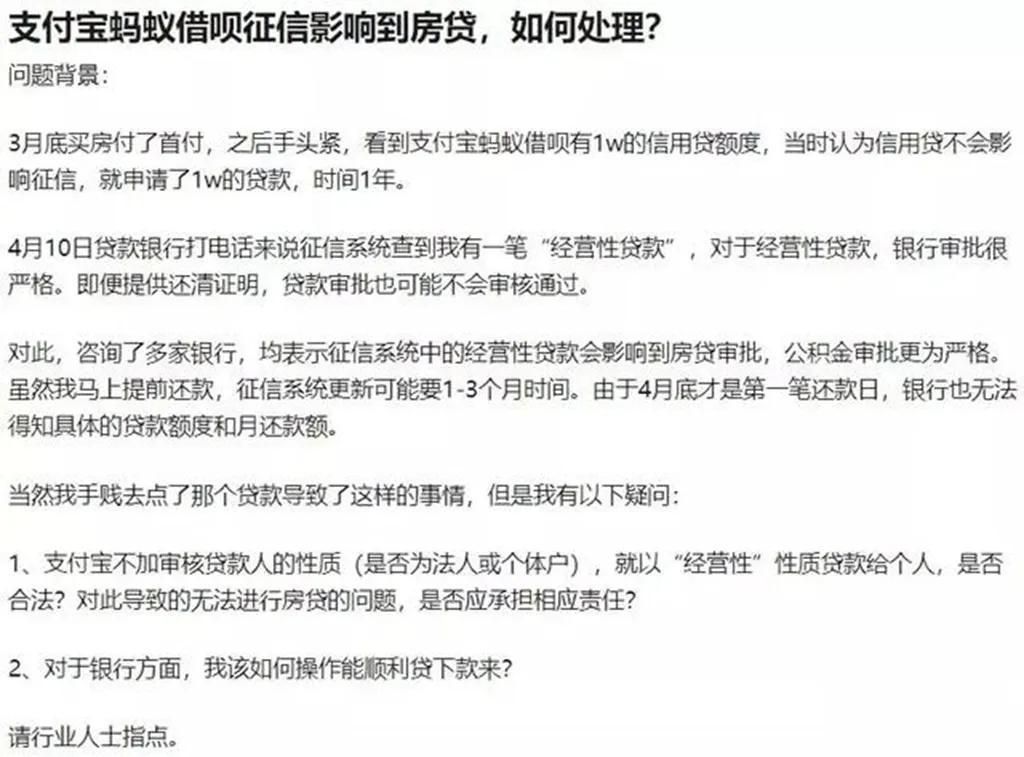

不得不说,借呗之类的小额贷,利息实惠、相对正规,非常合适手头紧迫的年轻人。但是,这些小额贷产品再好,归根结底也有贷款,最后都要在央行征信上记上一笔。这不,在知乎上就有人体现:支付宝借呗,已经影响到他买房贷款。

按他的表述,他本以为信用贷不会影响征信,就借了一万。结果放款银行很快打来电话,说他的征信记录里有一笔“经营性担保”。即便尚未还清,也或许不会通过审核放款。现在,关于微信、京东、支付宝借钱,对征信究竟有没有影响的表述这些,今天就来给你们看看,到底哪个情况会上征信,征信上又会如何显示。支付宝借呗/天猫金条/微信微粒贷,这三款产品和花呗、白条不同,是实打实的借现金。借现金就属于小额贷,就必定会上征信。你每借一笔,征信上经常显示一条。(虽然还清也不会消失)

里面包括:

你几月几号从那个银行借了多少。

需要在哪天之前还清。

截至到现在,还欠多少。

自2018年1月百行“信联”成立,这些征信信息大家共享,每个得到你授权的银行和金融机构,都能查看。

也就是说:你在支付宝欠钱,腾讯知道。你在腾讯借钱,京东也明白。说了如此多,可能有的网友犯糊涂了:我在支付宝的贷款数额高,不是由于芝麻信用好吗?事实上,芝麻信用、小白信用、腾讯信用,这些都并非这三家公司自己的信用制度。在它们之上,还有个最高的央行征信。(央行征信覆盖不到的互联网金融机构,由信联覆盖)

现在,支付宝给你的芝麻信用打分,也要参考央行征信。

央行征信中主要会记录3种信息:

1、信贷记录(你的建行账户和钱款状况)

2、公共记录(是不是被法庭强制执行,是不是老赖)

3、查询记录(谁看过你的征信,什么时间看过几次)

给你们看看真正的征信报告是哪个样的哈。

由上图可知:

他有6张银行卡,但只刷招行的。

2017年他买了套房,贷款XX万,20年还清。

2016年他3次查询自己的征信。

办了兴业银行卡后,光大总是查他征信,原因不明。

这人不是老赖,不欠费。

财务情况记得明明白白。

那么,央行征信为什么会影响放贷呢?

很简单:信用卡刷的越多,说明越有钱。但小额贷借的越多,说明财务情况越捉鸡。

银行其实不放款。

在“央行征信”之前,你在支付宝借的越多,还的越多,信用越好。

但有了央行征信,你在各家借的越多,说明还款能力越弱,风险越大。“拆东墙补西墙”的小把戏,一下就看穿了。

现在关于“到底如何银行不会贷款”还没有详细标准支付宝芝麻信用贷款,各银行审核会自行判定。

但影响放款的诱因无非3点:

1、借钱记录是否过多(已还清也有记录)

2、你是不是总查自己的征信报告(表明你想借钱,同时对自己没信心)

3、有多少银行查过你的征信报告(表明你经常授权银行,有多份贷款)

支付宝花呗/京东白条

然而看起来花呗/白条和前面三款产品差不多,都能买东西。但它们有本质上的差别。花呗/白条说白了仅仅一种消费分期产品,并不是由金融机构直接提供小额贷,而是由阿里、京东等系统提供的。所以即使你别太过于,就不会上征信。如何查询自己的征信情况,

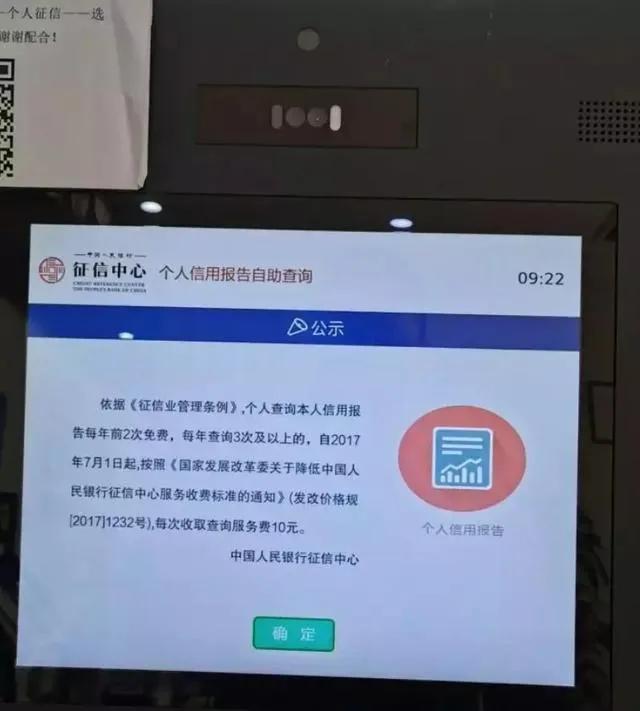

最简单的方法,在这个网址,查询你当地支持查询的银行,直接去,工作员工会帮你搞定。

其实,你也可以自己在线查询。

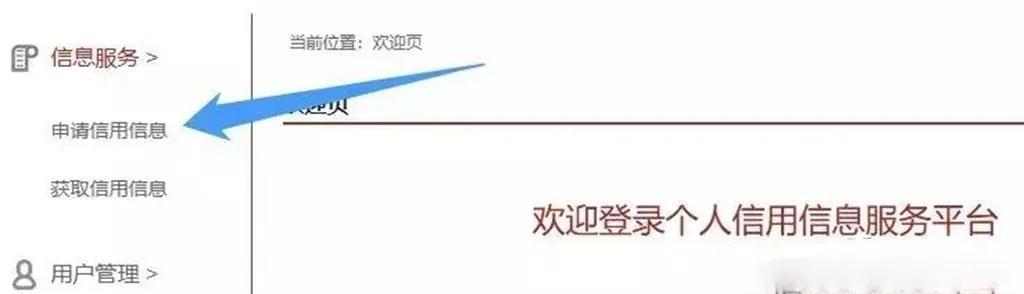

打开()支付宝芝麻信用贷款,点击右上角的注册。

然后登录,申请信用信息。

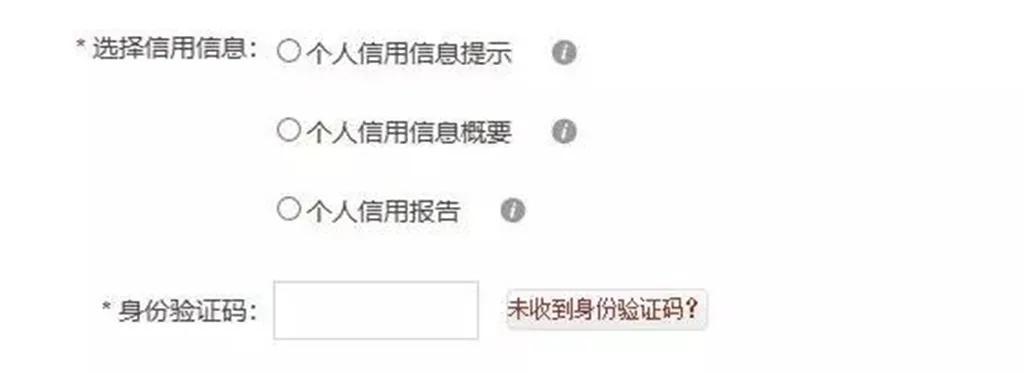

选择最下方的,个人信用报告

等待24小时,系统经常制造信用报告了。

其实应该注意的是,自助生成的信用报告,和银行借贷那个不太一样。自助生成的通常只有两页,很浓缩。银行查下来的或许有30多页,细无巨细全有。另外,别忘了启人今天说的,你每查询一次,就会在征信上留一次记录。

查一次就好,不要多查。