新闻资讯

个人消费贷款优惠活动优惠利率3.2%银行争相向优质客户发放利率

2023-02-02

2023-02-02  浏览次数:次

浏览次数:次  返回列表

返回列表接踵而至的新年和节日,不仅促使了的你们的消费热情,也作为各大银行推广个人消费借贷的最佳窗口。北京青年报记者看到,12月以来,很多银行推行种类众多的个人消费贷款优惠活动,部分幸运客户可以在活动之后取得突破正常利率下限的超低利率,目前市场最低的让利利率是银行闪电贷给出的3.2%。与此同时,国有大行的最低利率在破“4”之后再次下调。

银行争相向优质用户发放利率优惠券最低可至3.2%

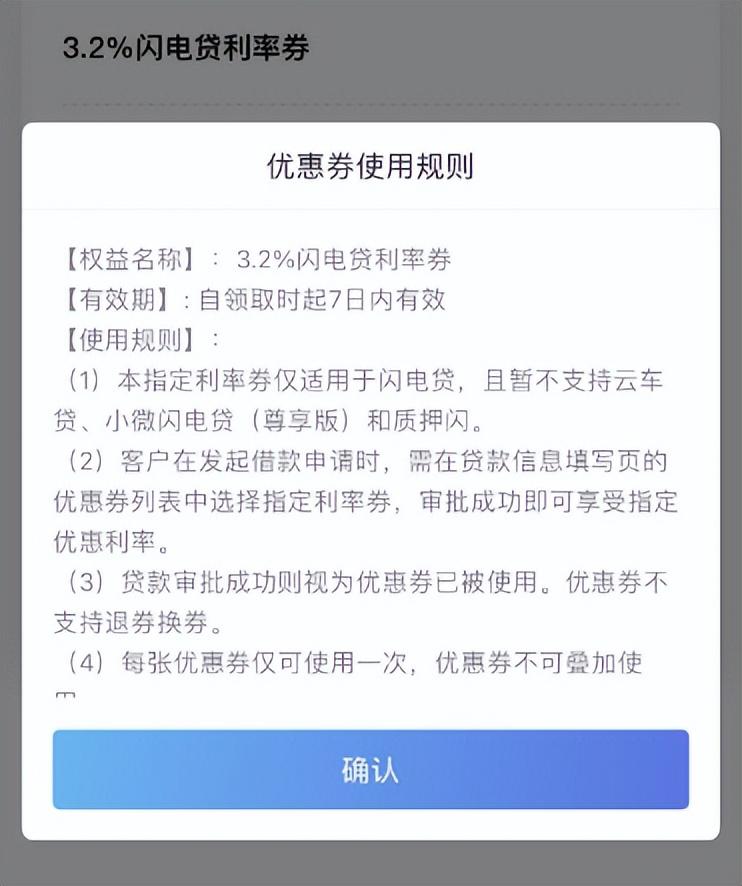

近期招行推出闪电贷8周年大型优惠活动。根据手机银行显示的信息,符合条件的用户会收到一张6.6折的利息优惠券,1月31日期间使用优惠券申请提款,年化利率低至3.7%起。此外,招行还会在活动之后送出20万份现金红包,还提供百台小米手机成为抽奖大礼短期贷款利率,以吸引更多用户使用闪电贷。

据了解,3.7%并非此轮活动中招行予以客户的最低利率。读者刘先生表示,招行APP显示自己闪电贷的利率虽然是5.94%。1月初,客户经理打电话说可以办理闪电贷年利息3.2%的让利券。“3.2%简直太低了,不要白不要。”1月5日,刘先生使用降价券贷款20多万,期限3年,年利息果真是3.2%,而且还可以使用先息后本组合还款方式,前期还款压力很小。

据了解,招行闪电贷3.2%的利息优惠券不能直接通过线上渠道获得,必须借助用户经理申请。北京青年报记者昨日咨询银行东市区一家分行的顾客经理,对方告知,前几天还可以申请3.2%的降价券,但目前个人终于不能申请,只对于30人以上的团体集体申请。目前通过用户经理可以办理3.6%的利息优惠券,需要在办理后7天内提款,且不能达到1月底。

北青报记者看到,交行广东银行也于本月开售惠民贷新年专享福利,优质单位受邀客户首次顺利授信,会收到一张年利息为3.6%的费率优惠券,突破了惠民贷3.85%的利息区间下限。此外,惠民贷客户首次递交申请,可充值2张5元支付贴金券,首次成功贷款可获28天免息券和一张利率折扣券。

光大银行金融行业部宏观研究员周茂华表示,春节等重要节庆是零售传统旺季,有助于推动消费类贷款需求,银行在年初积极布局消费贷款业务,也有“早投放、早收益”方面的考量。从趋势看,随着消费活动释放,国内就业和利润提升,消费者自信回暖,有助于推动消费信贷需求扩张。

国有大行下调消费借贷利息线下申请利率更低额度更高

北青报记者注意到,去年下半年以来,多家国有大行都降低了消费贷产品的利息水平。

每年8月初,六大国有分行的个人消费借贷利息下限均降至4%以下。当时,对于符合条件的优质用户,农行网捷贷年化利率低至3.7%,工行融e借年化利率最低3.75%,交行惠民贷最低可享受年化3.85%的利息,中行中银E贷年化利率最低3.9%,建行快贷年化利率最低3.95%。

一个月后,农行网捷贷年化利率最低降为3.65%,工行融e借一年期年化利率(单利)低至3.7%。

今年7月,邮储银行邮享贷年化利率区间为3.7%-17.8%(单利)。8月中旬,该利率区间降为3.65%-17.2%(单利)。

不难看出,工行、农行和中行银行的个人消费借贷利息下限在每年8月期间均降低了5个基点。

建行快贷的年化利率近期也出现降低。建行深圳市银行官网微信公众号今天接连两天公布推广文章“用钱,就选建行快贷”。文章显示,目前银行快贷的年化利率最低为3.85%,比之前的3.95%下调了0.1个百分点。

建行宁波银行今天公布信息,全面介绍了银行四种个人消费借贷产品的基本状况。总体来看,线下受理的贷款产品比线上受理的利息更低,额度更高。其中,薪实贷线下凭身份证、收入证明、任职证明等申请,年化利率低至3.6%,额度最高可贷100万;建易贷线下受理、线上签约支用还款,年化利率只是最低3.6%,最高可贷100万。快贷全线上、手机申请、自动审批,年化利率最低3.85%,最高可贷20万;随心贷线下核查身份、线上签约支用还款,年化利率最低3.99%,最高可贷100万。

周茂华分析强调,从大环境看,为规避中国经济走弱压力,国内宏观政策逆周期调节,财政、金融制度发力,市场流动性维持合理充裕,市场利率中枢下移,自然推动消费贷等小额信用担保费用增加。

监管提出要支持恢复和缩减消费消费金融今年会回暖

人民银行数据显示,2022年季度住户贷款增加3.83万万元,较2021全年增量缩水约4万万元。其中,以个人消费类信贷为代表的新增居民短期信贷同比少增0.76万万元;以分期贷款为代表的新增居民中大量贷款同比少增3.33万万元。

其实,今年金融机构一定会加强对个人消费类贷款的投放。1月4日举行的2023年美国人民银行工作大会强调,要加强金融对中国需求和供给体制的支持力度。支持修复和扩大消费。

1月13日,银保监会举行2023年工作大会。会议部署了去年九方面重点任务,排在首位的是大力支持经济运行整体好转,把支持修复和缩减消费摆在优先位置。

银保监会此前开展的党委(扩大)大会已强调相关详细举措,包括:优化消费金融产品服务短期贷款利率,鼓励新电力汽车、绿色家电等大宗商品消费,促进居住消费增强,为新型消费和服务消费提供贷款支持和保险保障。持续提升新居民金融服务,更好满足农村转移人口、新毕业学校生等群体安居乐业必须。丰富金融产品供给,多渠道增加民众安全稳固的财产性开支,改善居民家庭资产债务表,增强消费能力。

光大证券研究所金融业首席分析师王一峰认为,随着制造经营活动恢复,尤其是线下消费回升,消费类信贷的信用扩张将加速。如果有进一步的制度刺激,比如支持汽车和家电等业态链较长的市场,或者领到消费券、消费补贴,将使消费类贷款恢复速度更快。

“2023年,消费金融借贷的拓展将是‘重头戏’。”建行信贷管理部相关负责人日前在投资者交流会上表示,2023年要加强幅度拓宽个人贷款,预计2023年无论是住房金融还是消费金融都会回暖。

只有少数优质用户能够享受优惠费率

虽然各家银行都在想方设法推广个人消费借贷,但借款审批的尺度并没有为此而放松,目前也一直只有少数用户能享受到让人动心的最低利率。

北青报记者留意到,为避免消费者造成误解,各家银行的消费借贷广告会在最终加上提示:“产品利率以实际办理利率为准,如有问题,请详询当地网点。”“具体分期利息和数额审批结果为准”。

“之前告诉我最低利率不会超过4%,我正好想装修,就申请了20万。结果最终批出来的利率高于了5%。”市民张先生告诉上海青年报记者今天在某国有大行手机银行办理信用消费借贷的结果。据认识,张先生的状况只是个例。能享受到信用借贷最低利息的都是各大银行白名单用户的人员,他们往往都在事业单位、政府部委、大型央企或其它一些优质单位工作。此外,银行的贷款客户、代发薪水客户也会在申请消费贷款时有优势。

某国有大行朝阳一家分行的顾客经理表示,在该支行,最低利率只有优质单位的职工才可以申请,最好是大学、医院这么的事业单位,普通个人用户能够享受。现在都是平台审批,除了白名单上的优质用户,其他客人实际申请到的费率和数额会变化巨大,很可能比最低利率高出一大截。

对这些消费者来说,最坏的状况只是没有享受到最低利率,而是连申请资格都没有。有观众体现,自己发现银行消费借贷广告,兴冲冲地去线上申请了一把,结果看到连贷款资格都没有。北青报记者选择一家经常没什么业务往来的国有大行手机银行尝试申请该行的消费借贷,页面显示“很遗憾你无法取得我行的申请额度”。

如何能够有额度呢?该行指出了三条路:一是作为该行的住房贷款客户;二是提供房屋抵押或其它有效担保,联系个贷中心申请其他借款;三是在该行申请更多存款、理财业务。

消费者按照自身状况理性借贷

越来越低的借贷利息,让不少动心的消费者跃跃欲试。业内专家提醒你们,一定要按需申请,量力而行,不要过度借贷。

北京银保监局曾公布风险提示,提醒消费者要确立正确借贷观念,提高风险规避意识,养成理性消费习惯,弘扬勤俭节约美德,科学安排生活支出,做好开源节流、量入为出。树立负责任的借贷意识,不要过于依赖借贷消费。要确立自身贷款需求,根据意愿确定能否需要贷款或者必须何种贷款。不要不计后果盲目借贷、过度借贷,否则可能会使个人或者家庭深陷窘境;更不要选择“以贷养贷”“多头借贷”,避免因无力偿还而造成债台高筑。

需要导致消费者注重的是,消费贷款资金不能用于购入地产、炒股、理财、偿还其他借款等非消费领域。据认识,银行既然在贷后管理中看到消费借贷被非法侵吞,会提前归还欠款。

文/北京青年报记者程婕

编辑/田野