新闻资讯

贷款我直接找银行和中介公司之间的优劣势呢?

2023-01-24

2023-01-24  浏览次数:次

浏览次数:次  返回列表

返回列表对于贷款,总有人说,贷款我直接找银行就可以了啊,不应该找贷款中介,还不用给中介服务费,这其实不香吗?这种确实看上去挺诱人的。

但实际是,你能否有去对比过找银行和中介公司之间的优劣势呢?在此处,与其说是直接找银行,还不如说是直接找放贷机构,如银行、小额信贷公司、消费金融公司这些能直接贷款的机构,还省去了借款中介服务价格。

那我们还要来看一下武汉无抵押贷款,什么样的状况下找什么样的放贷机构,我们从个人资质和资金需求来匹配一下。

个人担保资质:指个人征信情况、负债状况、资产情况总体的表现。一个人名下的资产越多、负债越低、征信越好,那这个人的个人资质就越好,反之则个人资质较差。

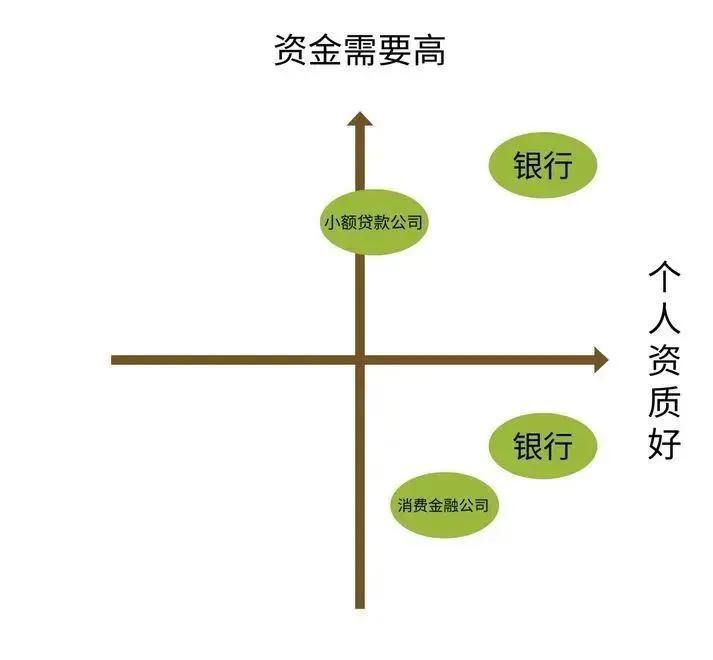

以下这一张图在个人资质和资金需求的状况下,如何来选择恰当的放贷机构。

从这张图上不难看出,如果个人资质良好,资金需求又非常高,当然是首选银行的了。接下去我们相同的对比一下借款总额和信贷利率,各借款机构之间的区别。

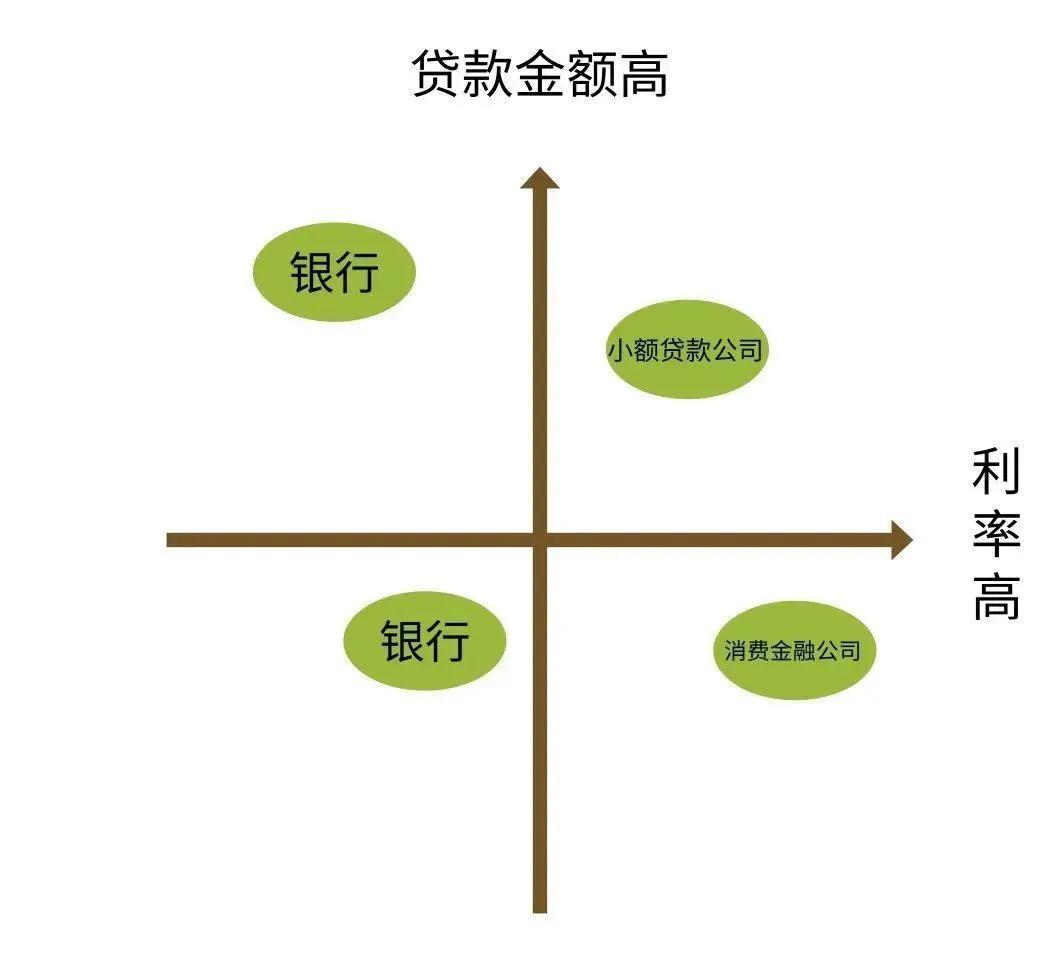

这张图也不难看出,想要贷款总额高,利率还低的,首选也还是银行。由此是不是说即使我征信良好个人资质很好,就能直接找银行了呢?这个难题的答案是“是”也是“不是”这应该看情况。

一个人的资质同时能满足几家银行的规定,如果说贷款人自己非常懂金融贷款的常识,知晓各银行的利息、申请的条件、对征信的规定,能够自己去进行对比,的确是可以借助自己的对比后选取一家利率较低的银行。还可以节省自己的总的收益和融资成本。

但实际上,对贷款知识非常知道的人虽然并不多,以至于直接找银行申请担保,如果运气好能找到一家利率较低且自己条件符合的贷款,如果运气不好符合条件但利率不是最低的哪个,就不靠谱了。这里先举两个真实的举例。

01/案例一

我一老师小陈上周房租找房东协助申请租用登记备案,才了解房东的房子是做了担保借款的,仔细询问后,是房东有个同学是在北京某银行上班,推荐的只是这家银行收益最低的一个借贷产品【年化利率6.37%】,于是房东借钱了200多万5年的年限,每半年归本5%的还款方式。

小陈和我聊到这件事,我知道到业主自己是开装修公司的,有营业执照,按照房东的个人资质,符合房东的放贷产品一抓一大把,我马上就匹配了几个产品。

①贷款3年期,先息后本年化利率3.85%②贷款5年期,先息后本,每年归本5%,年化利率4.35%③贷款10年期-20年期,等额本息,年化利率4.85%-5.15%

这种一对比房东办理的5年期每半年归本5%年化利率6.37%,贷款200万的产品,选择什么便宜呢?

(贷款200万,年化6.37%,5年,总的本息34亿元)(分期200万,年化4.85%,5年,总的收益25亿元)

02/案例二胡先生之前在北京某银行工作过,他的新房是贷款的,还有23万元货款没有付清,他咨询了他之前银行的同事,银行朋友给他推荐的产品是该银行的二抵欠款,年化利率6.8%。

他认为同事给他说的申请相关手续相当麻烦,并且贷款数额相当低不能满足到他的资金需求,且收益还蛮高的。

然而通过另外一同学介绍,找到了一家借钱中介公司,先是给他贷款过桥了23万元缴交按揭借款,然后做一抵欠款,额度才能满足到胡先生,同时利率只是才年化4.65%,周期更长,月还金额更低,总费用省了十几万。

直接选择银行而是先到信贷中介公司咨询

最本质的缘由就在于两个方面:一个是融资费用一个是步骤手续如果花一点中介费用,能找到自己条件符合、利率更低的、额度更高的产品,能满足到资金需求的,而中介费用也在能接受的范围内,这似乎只是很便宜的。并且贷款中介才能协助流程的跟进和处置相关资料,节省了贷款人本身的时间成本。

其实即使借钱人对贷款知识非常熟悉,流程也相当认识的状况下,自己能够找到自己条件符合的银行产品,利率还低的银行武汉无抵押贷款,完全可以自己按照步骤办理相关贷款。

然而即使要选择贷款中介,在武汉的借钱市场,想找到一家诚信靠谱还收费非常低的借钱服务中介,还是必须一定的实力和运气的(准确因素看下图~)

然而,不妨在贷款前多认识一下该家借钱中介公司的民企实力、专业度、口碑或者收费标准,靠谱最重要。多咨询多认识,总没错!即使你也是资金难题,欢迎私信我交流!