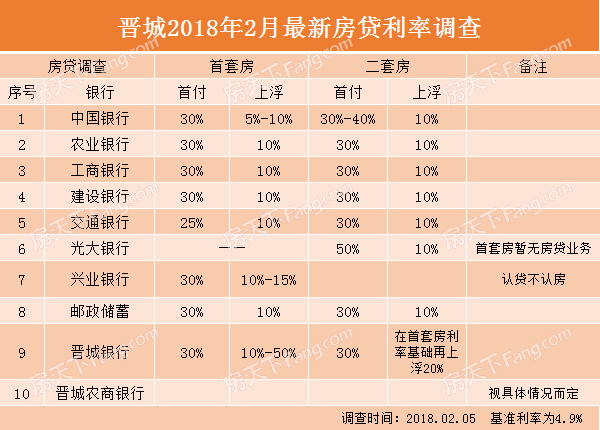

新闻资讯

降低房贷利率是救市非常有效的手段,房贷利率已经是底线

2023-01-15

2023-01-15  浏览次数:次

浏览次数:次  返回列表

返回列表01

房贷利率的高低,直接关系到购房成本,也是调节房价的重要砝码。降低贷款利息是救市非常有效的方式。在2008年、2014年的救市行动中,降低贷款利息都曾是急先锋。

最近,终于有大利好消息:原本慢条斯理的温州国有四大银行,工行、农行、建行、中行,将首套房的贷款利息,大幅降到了4.25%,二房子的贷款利息大幅降到了5.05%(以银行官方口径为准)。

究其理由,房贷利息能有这么幅度的增长,主要是由于上月的两个政策。

5月15日,央行发布了“中国人民银行美国银行保险监督管理委员会关于调整差别化住房贷款制度有关问题的通知”,通知的核心点就是“首套住房商业性个人住房按揭利息下限调整为不超过相应期限贷款市场价格利率减20个基点”

也就是说,首套房可以在5年期LPR的基准利率下浮20个基点。

5月20日,5年期LPR从4.6%降到了4.45%。两个政策一结合,目前最低政策贷款利息就是4.45%-0.2%=4.25%

温州这一次,国有四大银行动特别快速,而且步调一致的将贷款利息一次性降到了新政底线。这样的利率在全国范围来看,也是非常低了。

首套房4.25%,二套房5.05%,目前都尚未是制度下限,地方或银行已悉数释放可用的权限。现在如果央行层面有新的刺激政策,或者5年期LPR再次降低,不然至今的贷款利息已经是底线了。

02

虽然,当前利率与半年前的贷款利率相比,已是天壤之别。那么,利率变化又会给购房者避免多少购房成本呢?

举个反例,去年下半年首套房的贷款利息是5.7%左右,如果贷款200万,按揭30年,等额本息月供是11608元,要还217万的费用。而按目前4.25%的本息计算,同样贷款200万,按揭30年,等额本息月供是9838元,只用还154万费用,可以少付63万的利息。

如果贷款300万,按揭30年,那差额就更多了。按5.7%房贷利息算,要还326万的月息,按4.25%房贷利息算,只用还231万利息。足足少了95万的收益。按2成首付计算的话,总价375万的新房,房贷300万,首付75万。这省下的收益,足够付首付还有多。

然而降房贷利率,是能持续增加购房者的购房成本。

那么,现在的贷款利率到底了吗?

在2014-2015年股灾的之后,房贷利息的最低点,首套房一般是4.9%打7折,折后至少是3.5%左右,不过这个时间窗口不长。参考这个数值,这一轮或也会4%以下。但从趋势上看,在房住不炒的大前提下,这一波房贷利率增加也许快接近尾声了。

虽然,目前更需去调整的是二房子5.05%的贷款利息,因为二房子针对的是提高性意愿,而提升需求是楼市中特别重要的购买力支撑,这个购买力的韧性是比刚需要大太多,也是更易于被刺激出来的群体。目前在高层文件中,改善需求尚未被列入到了新政支持的范畴,接下去二套房的利率增加可能也有空间。

最终,已经申请贷款的买房者,需要关注5年期LPR利率的上调。5年期LPR利率上调时,大个别已办房贷的利息会跟随调整(部分达成固定费率或者有其它约定条款,可能不会调整)。注意不是实时调整,大个别合同要求的是,每年1月1日根据最新5年期LPR利率进行调整。

此处必须注意,比如合同签订的是5年期LPR利率+50基点,这50基点是不会变。现在5年期LPR利率是4.45%,那么你的实际利率是4.45%+0.5%=4.95%。

03

可以看出,房贷利率的急剧增加,是地产接近底部或逐渐下降的重要信号。

房贷利率增加,一方面会让贷款购房的总支出,出现显著增加,换个视角也可以看成实际房价的下滑。另一方面,资产价格通常会与资金费用负相关,资金价格上涨的之后,资产价格通常会发生上升。

再加上,近期各个城市大肆推行救市政策的叠加,楼市买卖双方的态度或将发生一些变化。

市场总是先有制度的差异,然后逐渐影响情绪和预期,最后在成交数据上表现。然后成交数据再产生新的一轮对情绪和预期的妨碍。所以即使发现成交数据的差异,其实尚未是完成一轮传导的结果。

此外半年期贷款利率,这次是罕见的国有四大银行同步行动,将贷款利息一降到底,不像之前总是慢商业银行一步。说明国家队货币制度尚未产生统一看法,确定的细则要尽出快出,不再留余地。这是一个重要信号,不再左右摇摆,坚定救市。

在这一轮房贷利息降息后半年期贷款利率,楼市或会步入低迷,你认为到抄底的之后了吗?

欢迎关注,带你一起长知识!