新闻资讯

1万户提前还贷杭报房产中介门店呈现出久违的门庭若市景象

2023-01-15

2023-01-15  浏览次数:次

浏览次数:次  返回列表

返回列表未来科技城街景

近段时间,在利率上调、“5.17”新政等作用下,杭州楼市的二手房成交很快有了起色,各大中介门店也展现出久违的门庭若市的景象。未来科技城、望江新城等区域的新盘开盘,也延续了板块以往的摇号热度。在卖房方面,也有一些新动向。杭报房产从银行了解到,近期提前还款的顾客显著降低。从中介和销售处得知,最近购买一二手房,付全款的房东也多了出来。

1

超过1万户提前还贷

杭报房产从某银行了解到,该行5月份在全上海有达到1万户提前还贷。另一家银行的工作员工透露,5月底他们一个支行有700多位用户提前还款,这个数据比前几个月的总和必须多。武林广场附近一家分行负责贷款业务的周顾问也说,4月底提前还款的用户比前几个一月有较多,5月底的数据和4月末差不多。

李先生今天想把青山湖科技城一套房屋的贷款提前还一个别,他是2020年买入的,当时临安的首付只要三成,他向银行贷了180亿元,利率是5.1%。当时借款协议上承诺,6个月内不准提前还款,现在月供1万3千多元。最近,二手房回暖,李先生把上郊区的一套房屋卖给了,拿到了100多万首付款后,他通过手机银行办理提前还款二手房贷款计算器,系统显示,要10天左右才会扣款。而他在每年2月底提前还款20亿元,当天申请,第二天就扣款了。李先生咨询银行后,得到的回复是新的要求。

晶悦府实景业主供图

罗女士去年摇到了晶悦府,首付6成后,采用公积金和商业组合贷款,商业部分贷了约80多万,去年5月底签的协议,当时承诺的利率是5.5%,一直到明年1月底贷款才审批下来,利率却成为了5.6%。虽然相差不多,但罗女士认为心中不太舒服二手房贷款计算器,她就想方法把商业贷款全部还掉了。银行要求一年内扣款,要扣1%的违约金,她算了一下,还款时至少被扣了8000多元。

沈先生去年摇中了融信天澜里,当时他获得的商业信贷利率是6.15%,他只贷了几十亿元,银行要求一年内扣款也有违约金,他每年还不准备提前还,但有些贷款数额大的房主,有的早已提前还贷了。

天澜里效果图

也是人选择提前还款,是由于公司利润不如以前,小方在互联网公司打工,以前月薪有2万元,加上绩效,每月10000元的月供,还出来很轻松。但是今天,不仅收入增长了,公司还传出裁员消息,他未雨绸缪,准备提前还款,省下的本息就当是赚了。

现在,各家银行对提前还款的限制要求不一样,有的要求一年之内不准提前还贷,有的要求3年内不准提前还款,提前还贷要缴纳违约金。也有银行要求,3个月内可以个别提前还款,6个月内可以提前还清,一年有三次还款机会,只要每天存1万元以上都可以,而且当天在手机银行上申请,当天就可以扣款,可以说是十分人性化了。

2

现在二房子贷利率,基本都在5.1%左右或以上

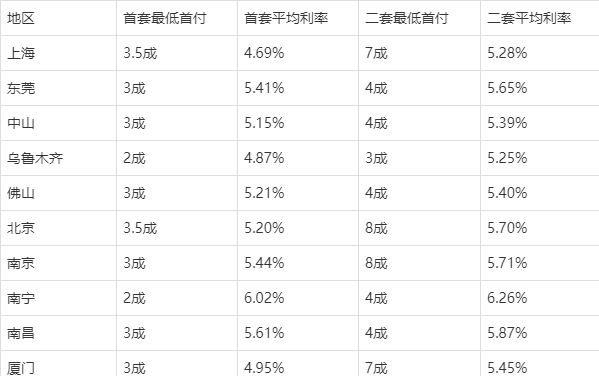

5月20日,中国人民银行授权全国分行间同业拆借中心公布,当日贷款市场价格利率(LPR)为:1年期LPR为3.7%,维持前值不变;5年期以上LPR为4.45%,较上月的4.6%下调15个基点(BP)。一般以按揭贷款为代表的中大量借贷利息参考5年期以上LPR。杭报房产从几家银行了解到,目前二房子贷利率基本在5.1%左右或以上。

据银行工作员工透露,通常楼盘开盘签约时,会找多家银行合作,5年期以上LPR下调后,有的银行随后就降低了利率,有的由于平台滞后性,一两周内还能够降低。

因为业主要与开发商指定的银行签约,楼盘会统筹各家合作银行,约定一个统一的利率,这样签约的房东,无论选择哪家银行贷款,利率都能维持一致。签约之后,合作银行中,有一家的利率底限是5.25%,那么,就算另一家尚未可以给到5.1%了,但是所有银行而是会根据楼盘统一协调后的5.25%来执行。

钱江世纪城街景

4月份开盘的一些楼盘,近期正式在成交,萧山的新盘销售小周近期就在通知摇中房屋的房主前来申请网签。这些业主大个别属于二套,上个月在摇号选房一周左右,已支付了6成首付,当时与楼盘合作的几家银行,提供的二房子贷利率,差不多在5.25%-5.3%左右。一些业主在期待网签期间,已经与建行办理贷款协议,基本上都根据小周指定的时间准时前来网签。但也是几个业主,接到小周的电话后,说不准备按揭了,正在筹备全款,要晚几天再回来网签。小周统计了一下自己手上的20名业主,其中选取全款的大概占20%。他认为全款比例还是非常高的。

小周说这次开盘推出的是大洋房,总价在500-600多万,吸引来摇号的大多以提高客户为主,有些用户资金相当充裕,一般迅速就能凑齐全款。

原本房贷审批慢,开发商为了迅速回拢资金,会在总房价上给予付全款的房东一些打折优惠,但目前,各家银行贷款都很迅速,所以,业主摇中热门的楼盘,就算付全款,也是没有折扣的。那么,为什么还有这么多人选择付全款呢?

3

选择全款,有人为节省费用和税费,

有人为了保护婚前财产

业主刘先生摇中房子后,本来一开始是准备办按揭的,但银行给他审批的二套利率要5.25%。他用贷款计算器算了一下,如果贷款500亿元,20年租期,选择等额本息,每月的月供是33692.21元,总支付费用要3086130元。选择等额本金,首月的月供是42708.33元,总支付费用要2635937元。

刘先生经常的大部分现金流,都投在股市里,去年赚了几百万元,最近一段时间,市场也非常低迷,他认为还不如先把股票账户里的钱拿出来,付清款项。以后股市走势好了,再回股市。

今后科技城的中介小高说,新政后,有些二手房还没有满二,税费上不能减免,在现今的行业行情中不能表现竞争优势,成交时会把购房总金额做低一点以节约费用。这种总价做低的状况,如果按揭,对买家来说有一定的风险,所以买方通常选用一次性付全款,比如成交总价实际为600多万,合同上可以写550多万,另外50亿元作为单独的装修成本,买方私下直接卖给买家。

未来科技城街景图/张巧英

也有一种付全款的状况,章女士给今天学校毕业的小孩买了一套89方的楼房,原来想按揭借款100多万,让儿子自己承担月供,但有亲戚和她说,给儿子婚礼前买的房,最好是付清全款,一来可以保卫婚前财产,二来之后父母要置换大户型改善,还可以享受首套房的降价利率。

中国其它一些城市也发生付全款、提前还贷增多的现象。据外媒报导,深圳一次性付款的占比提升也很显著。一方面是提高型用户下降,资金实力相当强大,采用全款。另一方面是上海从2021年起初严格执行二手房参考价政策,二手房实际首付上升,一套成交总价2800万的新房,参考价只有1600多万,可能只能贷款300多万,还不如全款付清了。据统计,这个制度发布前,深圳贷款购房占比90%,发布后全款买房比例突破30%。