新闻资讯

贷款月利息是如何计算的?拖欠利息该怎么办?

2023-02-06

2023-02-06  浏览次数:次

浏览次数:次  返回列表

返回列表这些人在资金紧张的之后会选择好银行贷款,但是不同的银行,利息不同,那么贷款的月费用是怎样计算的呢?拖欠费用该如何办?让我们一出来看看吧?

贷款月利率=贷款本息x月利息/30(天)x一个月(当月天数)

1.定期结息的计息方法

定期结息是指银行在每年或每月份末月20日营业终了时,根据借款科目余额表计算年均贷款积数(贷款积数计算原则与负债积数计息方法同样),登记贷款计息科目积数表,按要求的费率计算收益。

定期结息的计息天数按日历天数,有两天算每天,全年按365天或366天计算。算头不算尾,即从贷出的那每天算起,至还款的那一夜止。在结息日计算时应包括结息日。

其公式为借款利率=累计放款计息积数×日利率

比如:某行于5月2日发放一笔短期借贷,金额为20亿元,假定月利息为4‰,期限4个月信用社贷款利率,则:

①6月20日银行按季结息时,该笔借款应计费用为:

200000元×50天×4‰÷30=1333.33(元)

②6月21日至9月2日还款时,该笔借款应计费用为:

200000×73×4‰÷30=1946.67(元)

③若6月20日银行未能收到l333.33元费用,则到期日还款时,该笔借款应计费用为:

1333.33+(200000+1333.33)×73×4‰÷30=3292.97(元)

2.利随本清的计息方法

它是指银行应在贷款单位还款时,按贷款之日起至还款之日前两天止的借款天数,计算贷款利率。

贷款满年的按年推算,满月的每月计算,整年(月)又有零头数可全部化成天数计算。整年按360天,整月按30天计算,零头有三天算一天。

其计算公式为:

贷款本息=贷款总额×贷款天数×日利率。

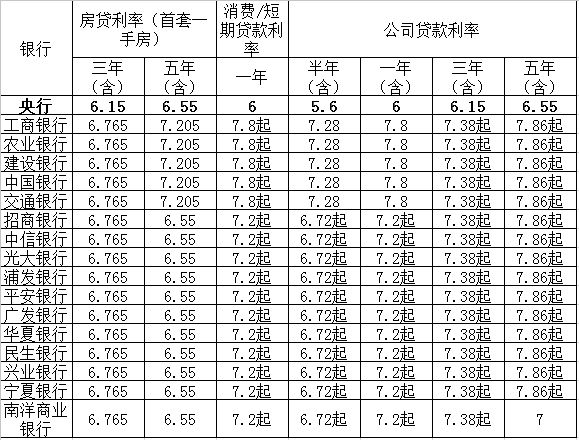

银行借贷利息浮动范围

2004年,央行放开了分行信贷利率浮动范围,对银行借贷利息上限不再做限定,下限为0.9倍基准利率。不过对信用社信贷利率仍有上限限制,要求信用社信贷利率上限不得超过2.3倍基准利率。

2013年,经国务院批复,中国人民银行自2013年7月20日起全面放开金融机构借贷利息管制,其中涉及到的按揭利息下限、票据贴现利率限制、农村信用社信贷利率上限等限制一律取消。

2015年,银行即将利率更改为一年期基准利率4.35%。中国人民银行决定,自2015年10月24日起,下调金融机构人民币贷款和负债基准利率信用社贷款利率,以进一步增加社会融资成本。

其中,金融机构一年期分期基准利率上调0.25个百分点至4.35%;一年期存款基准利率上调0.25个百分点至1.5%;其它各档次贷款及负债基准利率、人民银行对金融机构借贷利息相应调整;个人住房公积金贷款利息保持不变。

银行借贷买房利息怎么算?

(一)按还款方式计算

1、等额本息法

计算公式:月账单额=本金*月利息*[(1+月利率)^n/[(1+月利率)^n-1];式中n表示贷款月数,^n表示n次方,如^240,表示240次方(贷款20年、240个月);月利率=年利率/12;总收益=月回款额*贷款月数-本金;经计算:月还款额为5343.38元(每月相同)。还款金额为1282411.20元,总利息为582411.20元。

2、等额本金法

计算公式:月账单额=本金/n+剩余本金*月利率;总收益=本金*月利息*(贷款月数/2+0.5);经计算:第一个月还款额为6883.33元(现在逐月下降,越还越少),最后一个月还款额为2933.19元。还款金额为1177983.33元,总利息为477983.33元。

3、自由还款

自由还款就是您申请住房公积金贷款时,住房公积金管理依据您的欠款数额和期限,给出一个还款额,以后您在每年还款金额不超过这一账单额的前提下,可以按照自身的经济情况,自由安排每年还款额的还款方式。