新闻资讯

存款利率报价方式改变之后,将钱放在哪家银行收益会比较高呢?

2023-02-04

2023-02-04  浏览次数:次

浏览次数:次  返回列表

返回列表上个月整个银行业都十分繁忙,因为银行负债利率报价方式出现了转变,从原本的“基准利率×倍数”变更为“基准利率+基点”新定价机制。据悉,在价格形式转变期间,很多银行员工都告知用户,存款收益会增加。

客户将钱存在银行,自然是期望收益越高越好的,这样到期了后来获得手里的钱也会越多,但银行开门做生意图的就是挣钱,赚钱主要靠存贷利差,客户的储蓄余额是工行最大、最廉价的资金来源,在对负债利率进行最后确定,银行仍旧是经过多方测算度量之后确认的最佳数值,太低以及太高都不可能。

存款利息低了,银行早就分析到了客户会毫不留情的离开这家银行,转向其它银行寻求高息产品,而即使银行利息太高了,客户是乐意留出来了,但银行付出的费用就高了许多,银行也不可能作出太大让步。

然而,存款利息报价方式的改变,不管是对银行而是客户都是一个全新的起初,尤其是客户,作为普通个人,我们每个人的财富都是有限的,如何能将有效资产收益最大化,需要用户在银行之间再次做一次选择?

目前问题来了,假设某人手里有30万元闲置资金,在负债利率报价方式改变过后,将钱放到哪家银行利息会相当高呢?

回答这个难题之前,咱们必须先解决一个更关键的点,那就是用户对风险的反感程度。众所知周,一般状况下风险程度和利润水平是成反比的,即风险等级越高,收益相应会越高,客户的风险等级偏好决定了他/她选择银行产品时的偏好。

一般来说,绝大多数人对风险都是害怕的,保守型和稳定性投资者居多,因此各位也偏爱将钱存在我国安全等级最高的工、农、建、中、邮政等国有大银行里这极大银行中,其中,农行受欢迎的程度相当高!

为何这么呢?

这得从农行的发展经历来看了。农行自带“农”字,前身为农业合作银行,成立于上世纪九十年代,目前全国网点2.3万个左右,可以说是遍布全国各个角落,尤其是深入了广大偏远乡村,所以其在你们的心目印象中仍旧都很安全。

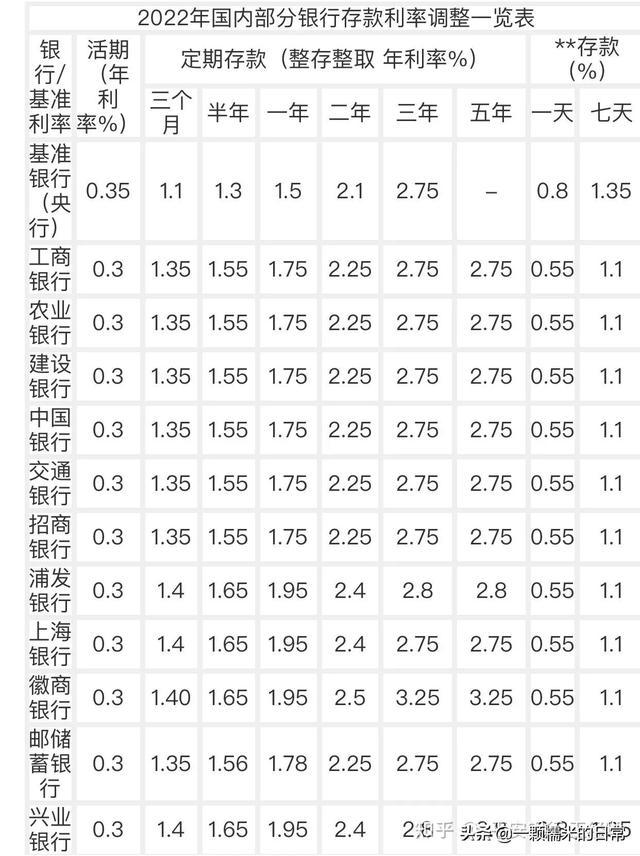

比如银行原本定位带来的优势之外,农行在同期银行负债利率上比起其它银行也是一定优势存在,咱们以30万为例,将我所在城市的农行与宇宙第一大行银行利率进行简单对比来说说:

先看活期存款。银行活期存款利息率是农行所有产品中最低的,几大国有银行的竞争重点也没有放在这一类产品上,因此银行之间活期存款利息基本上都在0.35%左右,将30万存款存在哪个银行相差都不大,一年算出来利息不过1050元!其实30万对于一个普通家庭不是一笔小数目,我想没有几个人会让它躺在活期账户里的。

然当时看看定期。我们常见的定期存款期限分三种,分别是一年期、二年期和七年期(两年期和五年期利率基本一致),一年期银行之间的差距不大,工行一年期为2%,农行一年期为1.95%左右,工行反而有优势,存一年比农行多150元。

二年期的定期存款,工行最高利息为2.6%,农行最高利率为2.73%,相差0.13%,以30万为基数单利计算,两年相差780元!五年期的银行最高负债利率可达3.25%,而农行能超过3.58%,相差0.33%,三年相差2970元!如果用户都是要去银行存钱,这些银行也都进入同一级别,没原因放弃利息更高的农行了。

其实,这并不代表你们都必须走进银行去存款。比起定期存款,各家银行也有其它产品只是值得你们去选择投资的,比如三年银行理财产品利润率就整体大于定期存款,换句话来说就是农业银行贷款利率表,工行一些理财产品利润可能超过银行同期定期存款,既想要收益较高又追求较大安全的顾客就可以考量很多银行产品了。

其实,有人也许会质疑,说自己所在城市的银行利率明明没有这么高,这也许是一个地域问题。银行针对存贷款利息拥有一定自主定价权,即便是同一家银行,在不同区域会结合不同制约因素出台有变化的利率,因此想要本地状况,还必须大家前往银行了解。

然而,在负债利率报价改变过后,整个银产业利率呈现整体抬升趋势农业银行贷款利率表,这是适应时代需求的体现,未来存款利率可能就会有进一步增加空间,存款人们想要获取较高利息回报,最好而是多花点时间来去研究下当地不同银行的利息情况,毕竟钱是自己的,也都准备放在银行吃利息,多多研究期间多获得收益也属于自己,何乐而不为呢?