新闻资讯

P2P借贷平台和银行理财有什么区别

2021-06-13

2021-06-13  浏览次数:次

浏览次数:次  返回列表

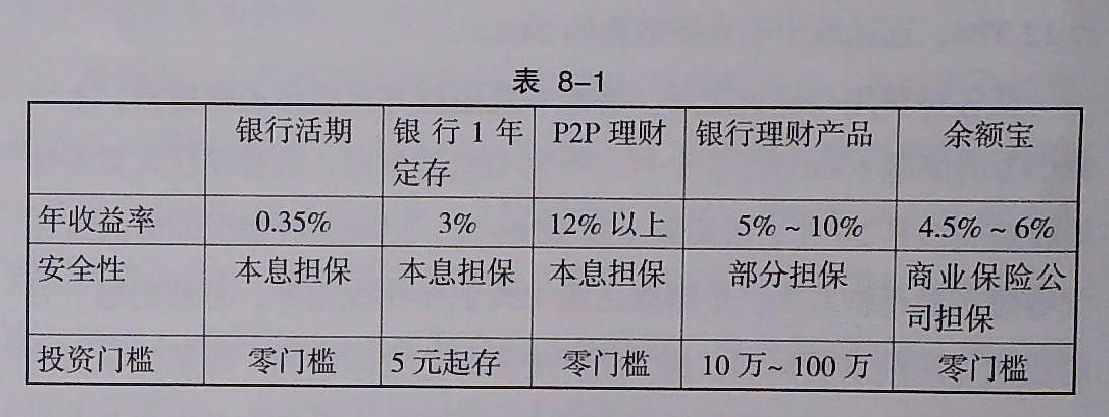

返回列表我们先来看看某P2P借贷平台在首页与其他各种理财方式进行的对比,这是平台吸引投资人、暗中进行概念替换的常见招数(见表8-1)。

通过上面的表格不难看出,投资者通过P2P借贷平台进行投资的收益远远超过其他理财方式,安全系数貌似比某些银行理财产品还高。

门槛低、收益高、见效快,真是完美的投资对象啊!

但是投资学的常识就是“高收益,高风险”,现在忽然出现了个

“高收益、零风险”的逆天投资产品,聪明投资人的第一反应必然是:

对投资人进行担保。一旦出现借款入违约的情况,平台会作为受益入获得担保方的赔偿,投资人是否能得到赔偿取决于平合长久经营的愿望。更严重的是,在这类“担保”模式中,平合并不是投资人,与借款人不存在借贷关系,担保方单独对平台进行担保可能并不符合法律规定,有无效合同(合同的内容不被法律承认、支持和保护)的可能。所以投资人在投资前一定要谨慎核实担保方和合同的真实性以及担保主体、受益人,即便平台引入第三方担保也没有绝对的保障。